Comment répondre à un appel d’offres public en Allemagne ?

18.11.2021

Le 3 novembre 2021, le Tribunal social fédéral allemand (Bundessozialgericht) a déclaré irrecevable la pratique de l'Agence fédérale pour l'emploi (Bundesagentur für Arbeit) en matière de calcul de l'allocation de chômage partiel pour les salariés transfrontaliers, supprimant ainsi un désavantage pour les salariés transfrontaliers résidant en France qui perçoivent une allocation de chômage partiel allemande.

Alertée dès l’entrée en vigueur en mars 2020 des dispositions de chômage partiel spécifiques à la pandémie de COVID-19 par de nombreux salariés et employeurs en zone frontalière, CCI France Allemagne avait relayé auprès des autorités allemandes et françaises cette situation désavantageuse et contraire aux accords de non double imposition entre l’Allemagne et la France.

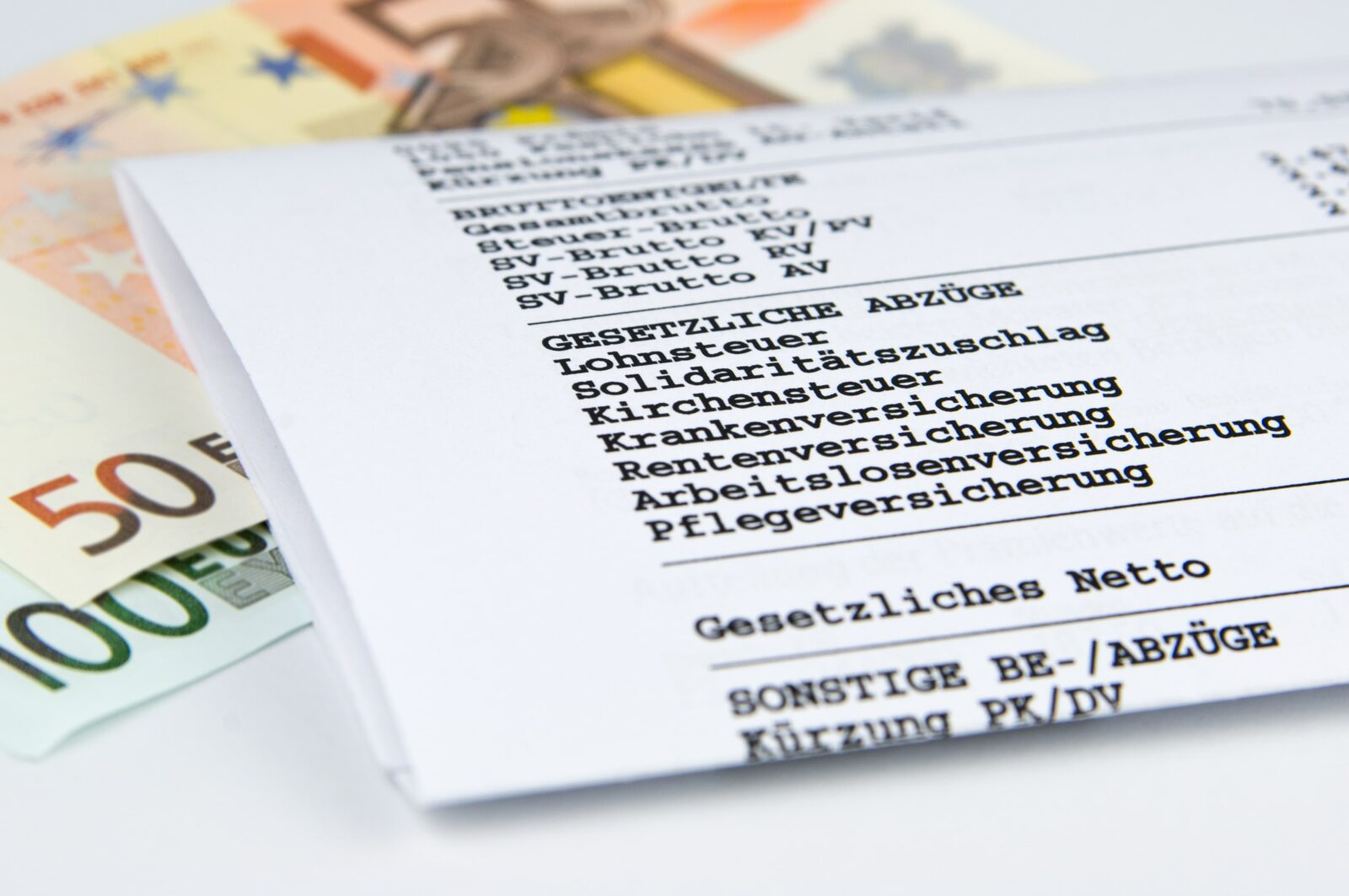

En effet, l’allocation de chômage partiel est exonérée d’impôt pour les salariés des entreprises allemandes résidant en Allemagne. Toutefois, lors du calcul de l’allocation de chômage partiel, des déductions correspondant à l’impôt sur les salaires allemand sont appliquées. Or dans le cas d’un salarié qui travaille en Allemagne, mais réside en France et remplit les autres conditions requises pour bénéficier du statut de salarié transfrontalier, le salaire perçu en Allemagne n’est pas soumis à l’impôt en Allemagne, mais en France.

En droit fiscal français, l’allocation de chômage partiel est soumise à l’impôt sur les revenus, contrairement au droit fiscal allemand. Lors de la détermination de l’allocation de chômage partiel conformément à l’article 153 SGB III, l’Agence fédérale pour l’emploi allemand a jusqu’à présent soumis fictivement ce salarié transfrontalier à la classe d’imposition 1, bien que ce dernier ne doive aucun impôt sur les salaires en Allemagne, et a donc appliqué une déduction fictive de cet impôt sur les salaires. Pour justifier cela, l’Agence fédérale pour l’emploi argumentait qu’il y avait là un vide juridique.

En pratique, cela signifiait qu’un salarié transfrontalier résidant en France devait accepter la déduction d’un impôt fictif, non dû en Allemagne, pour déterminer le montant de son allocation de chômage partiel et qu’il devait ensuite payer en France un impôt sur cette allocation de chômage partiel réduite.

>36.000

salariés résidant dans la zone frontalière française travaillent pour un employeur dans la zone frontalière allemande

>16.000

d'entre eux viennent de Lorraine et se rendent en Sarre ou Rhénanie Palatinat pour travailler

>4.400

parmi eux sont des ressortissants allemands résidant du côté français de la frontière

Il aura fallu une plainte introduite par le cabinet d’avocats Dr. Thalhofer, Herrmann & Kollegen, basé à Sarrebruck et partenaire de CCI France Allemagne, pour que la Cour sociale fédérale d’Allemagne finisse par récuser cette pratique, alors que l’Agence fédérale pour l’emploi avait été initialement soutenue par la Cour sociale de Freiburg et la Cour sociale régionale du Bade-Wurtemberg.

Dans son jugement, la Cour sociale fédérale allemande a indiqué qu’il n’y a pas de faille dans la loi et qu’en l’absence de classe d’impôt applicable, le montant de la déduction résultant du § 153 SGB III doit être fixé à 0,00 €. Les juges de la Cour sociale fédérale ont estimé que le traitement identique des salariés transfrontaliers et les salariés résidant et travaillant en Allemagne pourrait constituer une discrimination indirecte, car les salariés transfrontaliers ne sont pas soumis à l’impôt sur les salaires en Allemagne et seraient alors traités à leur désavantage, comme des salariés soumis à l’impôt sur les salaires en Allemagne. Cela conduirait de facto à ce que la rémunération soit soumise deux fois à la fiscalité sur les salaires en Allemagne et en France.

Cette décision constitue une avancée majeure pour tous les salariés transfrontalier travaillant en Allemagne résidant en France et qui perçoivent une allocation de chômage partiel.

CCI France Allemagne se félicite de ce jugement en faveur de l’emploi transfrontalier franco-allemand.

Nos équipes de CCI France Allemagne et sa filiale Strategy & Action International vous accompagnent dans le recrutement et la gestion salariale de vos personnels

En savoir plusCCI France Allemagne vous accompagne dans toutes vos démarches d’implantation, de développement commercial, de recrutement et de fusions-acquisitions en Allemagne.