Démarrer son activité en Allemagne avec un V.I.E

13.02.2026

Vous envisagez le recrutement d’un salarié en Allemagne et vous vous demandez quelle est la législation allemande en matière de gestion salariale ? Quelles cotisations sociales sont versées pour les salariés travaillant en Allemagne ? Comment établir des fiches de paie allemandes ou comment déclarer le paiement des charges sociales et fiscales ?

Les équipes de CCI France Allemagne assurent la gestion salariale de plus de 200 sociétés en Allemagne. Ce qui représente chaque mois un traitement de plus de 600 fiches de paie.

Dans cet article, nous vous présentons les règles locales en matière de gestion de vos salariés sur le plan administratif et fiscal, que vous disposiez d’une filiale ou non. Dans tous les cas, la législation locale du lieu de travail du salarié doit être respectée.

En Allemagne comme en France, chaque salarié doit être inscrit à une caisse d’assurance maladie (il en existe plus de 90 en Allemagne) et cotiser pour la retraite et le chômage. Par ailleurs, les salariés sont soumis à l’impôt sur le revenu, retenu à la source en Allemagne et dont la collecte incombe aux employeurs. Les inscriptions à ces organismes, pour les employés comme pour les employeurs, doivent être réalisées en langue allemande.

De même, la cessation d’un contrat de travail implique quelques formalités à respecter, notamment vis-à-vis du fisc et des organismes sociaux. Il s’agit de ne pas les négliger sous peine de pénalités importantes.

En plus de ces règles administratives, la gestion salariale comprend aussi la gestion de paie. Pour calculer la paie ou la somme des rémunérations versées, il faut prendre en compte les salaires et traitements ainsi que d’autres rémunérations et avantages. Les salaires et traitements servent de base de calcul pour toutes les cotisations sociales, les impôts sur le revenu et les impôts supplémentaires dus par les employés.

On parle de portage salarial dans une relation tripartite avec d’une part un contrat de travail établi entre un salarié et une entreprise de portage et d’autre part, un contrat commercial de mise à disposition conclu entre l’entreprise de portage salarial et l’entreprise cliente. Ce dispositif répond à des contraintes légales qui peuvent exister dans certains pays.

En Allemagne, il n’existe pas vraiment de contraintes à l’embauche d’un salarié allemand par une société française, même si cette société ne dispose pas de filiale locale. Il faudra alors veiller à établir un contrat de travail de droit local, et gérer les aspects sociaux et fiscaux avec les autorités locales. Il s’agit de gestion salariale.

À l’embauche, pour pouvoir déclarer vos salariés auprès des organismes sociaux et fiscaux, il faut immatriculer l’entreprise. L’immatriculation est nécessaire pour identifier l’entreprise lors des règlements des cotisations sociales.

Chaque entreprise en Allemagne doit être inscrite à l’Agence fédérale pour l’emploi (Bundesagentur für Arbeit) pour obtenir un numéro d’affiliation d’entreprise appelé Betriebsnummer.

La demande de numéro d’entreprise ne peut être faite que par l’employeur lui-même ou par des représentants habilités.

Tout comme en France, le salarié en Allemagne doit être inscrit à une caisse d’assurance maladie. Il en existe plus de 200 en Allemagne. Pour cela, il faut inscrire votre société auprès de la caisse maladie choisie par vos salariés.

L’employeur doit prélever les impôts à la source. Pour cela, il doit inscrire sa société auprès du fisc allemand afin d’obtenir le Lohnsteuernummer qui lui permettra de retenir l’impôt à la source. Pour diverses raisons, il est possible que les autorités fiscales allemandes refusent l’attribution du numéro fiscal à l’entreprise étrangère lorsqu’elle ne dispose pas d’un établissement stable (Betriebsstätte) ou d’une forme juridique propre en Allemagne.

Dans ce cas, et à réception de la notification de refus du fisc :

Il est à noter que pour les entreprises en cours de constitution (« in Gründung » ) qui recrutent un salarié et pour lesquelles le fisc ne peut pas prélever l’IR tant que la société n’est pas inscrite, il est recommandé :

Par ailleurs, sans filiale, il ne sera pas possible de bénéficier de certains mécanismes publics comme par exemple la prise en charge des indemnités de chômage partiel.

La gestion de l’assurance accidents du travail, pour le secteur privé, est assurée par les Berufsgenossenschaften. Pour couvrir vos salariés en cas d’accident, il faut s’inscrire à la caisse d’assurance accident du travail dont dépend votre secteur d’activité.

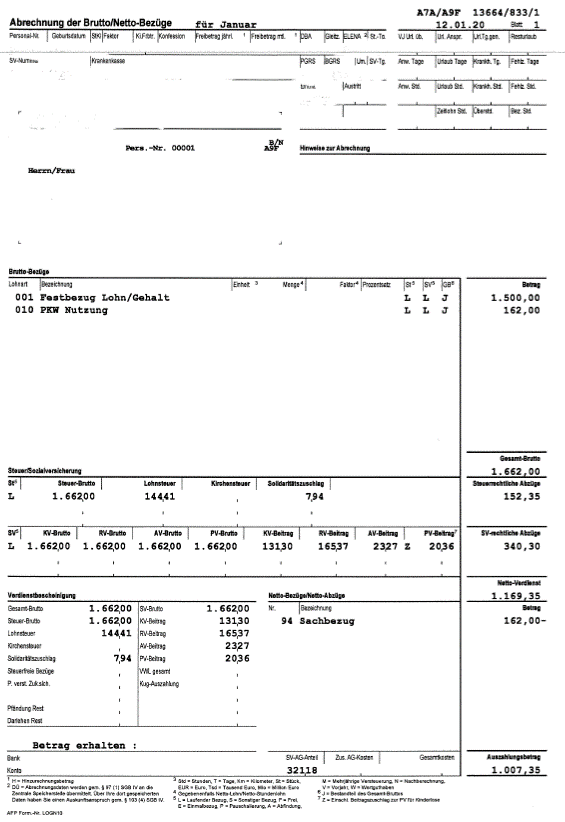

Une fiche de paie doit être délivrée pour chaque versement de salaire. En pratique, le salaire est généralement versé mensuellement en Allemagne, il convient donc d’établir une fiche de paie mensuellement. La fiche de paie allemande se présente d’une manière différente de la fiche de paie française.

La fiche de paie allemande est composée des éléments suivants :

Vous trouverez ci-après un exemple de fiche de paie allemande.

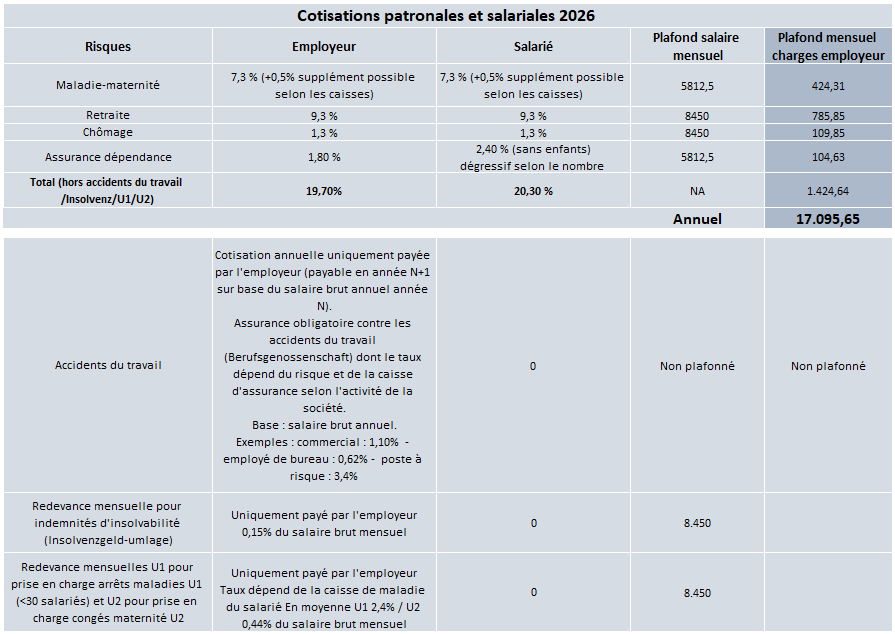

Les charges sociales ou cotisations sociales sont constituées de charges patronales et de charges salariales.

Il y a 4 types de charges sociales en Allemagne qui correspondent aux branches de la sécurité sociale allemande :

Ces charges sociales sont nettement inférieures en comparaison avec la France. Cela dit, il faut noter que l’impôt sur le revenu (IR) en Allemagne est plus élevé qu’en France.

Dans le tableau ci-dessous, sont indiquées les cotisations salariales et patronales en Allemagne pour 2026 :

Au-delà du fait que le taux de charges patronales qui s’applique en Allemagne est inférieur à celui de la France (19,7 % contre environ 42 % pour la France), les charges patronales sont plafonnées à environ 17.095 € par an (pour la couverture classique (maladie, retraite, chômage, dépendance), hors couverture particulière (accidents du travail, indemnité d’insolvabilité et redevances mensuelles U1 et U2). Cela signifie qu’à partir d’un salaire annuel brut d’environ 69.000 €, le plafond des cotisations maladie et dépendance est atteint. Les cotisations retraites et chômages s’appliquent jusqu’à environ 101.000 € brut annuel.

En Allemagne, l’impôt sur le revenu (Lohnsteuer) est retenu à la source chaque mois par l’employeur. Une déclaration annuelle récapitulative permettra un ajustement de l’IR en tenant compte de l’ensemble des revenus imposables et des abattements.

Pour déterminer le revenu imposable, l’administration fiscale se base sur plusieurs éléments (liste non exhaustive) :

En Allemagne, l’impôt sur le revenu est progressif, c’est-à-dire qu’il évolue en fonction du revenu imposable.

L’abattement de base en dessous duquel le taux appliqué est 0 est situé en 2026 à 12.348 euros.

Puis le taux passe à 14 % et augmente progressivement jusqu’à atteindre la tranche maximum de 45 % pour les revenus au-delà de 277.826 euros annuels.

En Allemagne, l’employeur doit déclarer l’impôt sur les salaires de ses employés auprès de l’administration fiscale tous les mois (Lohnsteueranmeldung). La déclaration fiscale comprend l’impôt sur le revenu qui est prélevé à la source et représente l’impôt le plus important pour les salariés, l’impôt de solidarité et, dans certains cas, l’impôt sur le culte (Kirchensteuer) si le salarié a déclaré une religion concernée par cet impôt.

La déclaration d’impôts est une démarche personnelle du salarié. Pour l’aider dans cette démarche, l’employeur a l’obligation de transmettre au salarié chaque année une Lohnsteuerbescheinigung. Cette attestation est un récapitulatif de l’ensemble des montants perçus et prélevés pendant l’année : salaire brut, cotisations sociales, déductions fiscales, avantages en nature, etc.

Dans la gestion de la paie, il est fréquent de devoir tenir compte de la mise à disposition d’un véhicule de société. Il est considéré comme un avantage en nature par les autorités fiscales sous réserve qu’il puisse être utilisé par le salarié également à des fins privées. Dans ce cas, il est soumis à l’impôt sur le revenu.

En règle générale, et à défaut de l’utilisation d’un « carnet de route » permettant au salarié de distinguer l’utilisation professionnelle de l’utilisation personnelle, c’est la règle du 1 % qui s’applique. Dans ce cas, chaque mois, 1 % du prix catalogue TTC du véhicule est reporté sur la fiche de paie.

À l’issue d’un contrat de travail, il y a également des procédures à suivre :

Ci-dessous le comparatif d’un salaire net avant impôt pour un salarié français et un salarié allemand à partir d’un salaire brut de 2.780 € mensuel.

Exemple de calcul du salaire brut chargé :

| Contrat français (en euros) | Contrat allemand (en euros) | ||

|---|---|---|---|

| Salaire brut mensuel | 2.780 | 2.780 | |

| Charges patronales | |||

| Assurance maladie | 361,4 (13 %) | 202,94 (7,3 %) | |

| Assurance vieillesse/retraite | 237,69 (8,55 %) | 258,54 (9,3 %) | |

| Cotisation chômage | 111,2 (4 %) | 36,14 (1,3 %) | |

| Allocations familiales | 145,95 (5,25 %) | 0 | |

| Fonds de garantie des salaires | 6,95 (0,25 %) | 0 | |

| Retraite complémentaire | 129,27 (4,65 %) | 0 | |

| Assurance décès | 41,7 (1,5 %) | 0 | |

| Contribution solidarité autonomie | 8,34 (0,3 %) | 0 | |

| Aide au logement | 2,78 (0,10 %) | 0 | |

| Indemnités d'insolvabilité | 0 | 4,17 (0,15 %) | |

| Prise en charge arrêt maladie | 0 | 66,72 (2,4 %) | |

| Prise en charge congés maternité | 0 | 12,23 (0,44 %) | |

| Assurance dépendance | 0 | 50,00 (1,8 %) | |

| Total | 1.045,28 | 630,74 | |

| Salaire brut chargé | 3.825,28 | 3.410,74 |

Calcul du salaire net avant impôt :

| Contrat français (en euros) | Contrat allemand (en euros) | |

|---|---|---|

| Salaire brut mensuel | 2.780 | 2.780 |

| Charges salariales | 611,6 (22 %) | 564,34 (20,3 %) |

| Salaire net avant impôt | 2.168,40 | 2.215,66 |

Les données utilisées dans cet article peuvent varier chaque année. Pour connaître les chiffres actuels, contactez nos équipes. CCI France Allemagne CCFA e.V. ne peut en aucun cas être tenue responsable de l’utilisation et de l’interprétation de l’information contenue dans cette publication dans un but autre que celui qui est le sien, à savoir informer et non délivrer des conseils personnalisés. Toutes les informations et données contenues dans cet article ont été vérifiées avec le plus grand soin. CCI France Allemagne ne saurait en aucun cas être tenue responsable pour d’éventuels changements.

Nos équipes de CCI France Allemagne et sa filiale Strategy & Action International vous accompagnent avec des solutions sur mesure !

En savoir plusCCI France Allemagne vous accompagne dans toutes vos démarches d’implantation, de développement commercial, de recrutement et de fusions-acquisitions en Allemagne.