Comment répondre à un appel d’offres public en Allemagne ?

08.10.2024

En Allemagne, la mise à disposition d’un véhicule de fonction pour les commerciaux et cadres est chose courante. Au-delà de l’affection que portent les allemands à leurs automobiles, véritables symboles sociaux, un environnement fiscal favorable y est sans doute pour quelque chose.

Quels modèles sont privilégiés ? Quel traitement fiscal pour l’employeur et l’employé ?

Article réalisé en collaboration avec Me Hans-Georg Herrmann

En 2023, le marché allemand des voitures particulières a connu une croissance de 7% grâce aux voitures de fonction. En effet, c’est une année record pour le marché des voitures d’entreprises avec 976 696 nouvelles immatriculations, dépassant le précédent record datant de 2019. De plus, le nombre de voitures de société immatriculées a dépassé au cours de l’année celui des voitures privées.

De tels résultats ont bénéficié à toute la filière avec des croissances en hausse chez les loueurs (+14 %), la construction automobile (+13 %) et la revente (+11 %).

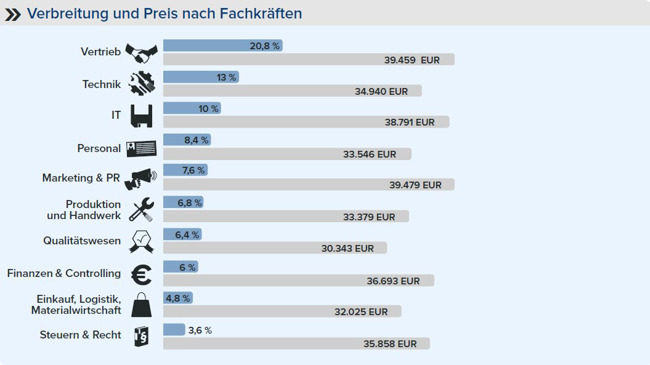

Dans le détail, la mise à disposition de voitures de fonction est la plus fréquente dans les fonctions commerciales (20,8 %), de la technique (13 %) et de l’informatique (10 %).

Répartition des voitures de fonction par métier et prix moyen (Firmenwagenmonitor, Compensation Partner)

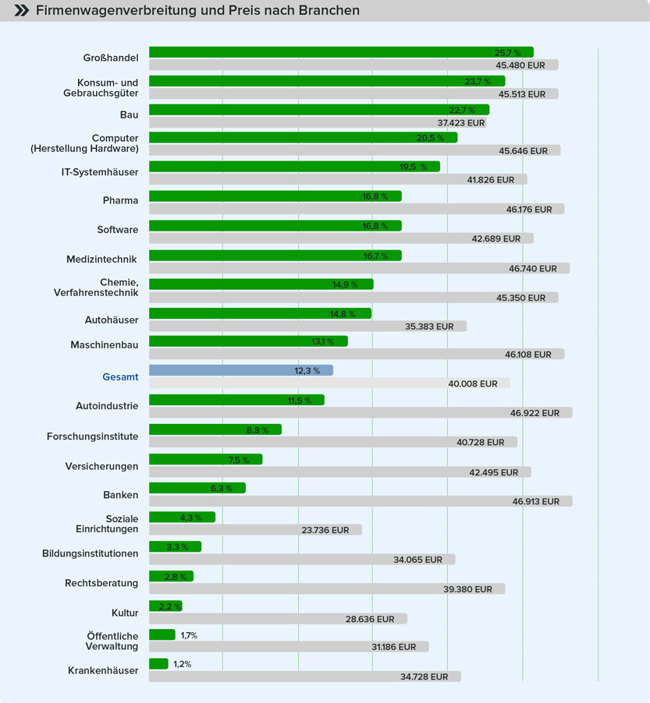

La valeur du véhicule dépend aussi du secteur. On trouve les voitures de fonction les plus chères dans les secteurs de l’industrie automobile, de la banque, de l’industrie pharmaceutique, des machines-outils, de la chimie, de l’IT, des biens de consommation et du commerce.

Répartition des voitures de fonction par branche et prix moyen (Firmenwagenmonitor, Compensation Partner)

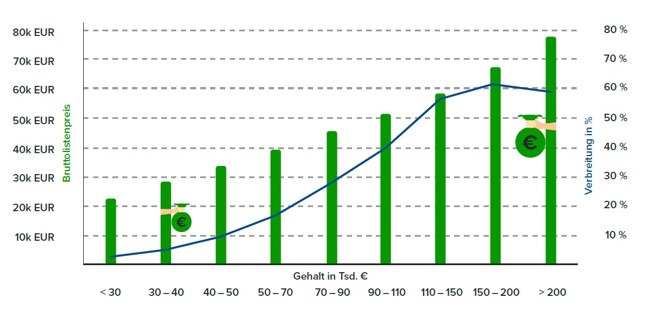

Plus le salaire est élevé, plus la valeur du véhicule accordé au salarié l’est également. Pour un salaire moyen de 50-70k € annuel, l’équivalent de celui d’un commercial, la valeur de la voiture de fonction se situe autour de 40k €.

Valeur des voitures de fonction selon le salaire (Firmenwagenmonitor, Compensation Partner)

Les constructeurs les plus plébiscités par les entreprises allemandes sont Volkswagen, Audi, BMW, Mercedes-Benz et Skoda. À noter également que Volkswagen est la marque n°1 des véhicules de société dans toute l’Europe.

En France, la taxe sur les véhicules de société (TVS) qui s’applique sur les véhicules de tourisme incite souvent l’entreprise française à privilégier un véhicule technique qui ne comporte pas de sièges à l’arrière. En Allemagne en revanche, il n’y a pas de TVS, ce qui explique pourquoi la majorité des véhicules sont des modèles de tourisme.

Tous les véhicules à moteur immatriculés en Allemagne sont soumis à la taxe sur les véhicules à moteur (Kraftfahrzeugsteuer), qui dépend de la cylindrée et des émissions CO2. C’est le détenteur de la carte grise qui doit s’acquitter de cette taxe.

Comme en France, l’employeur peut décider de mettre à disposition un véhicule pour un usage professionnel uniquement ou pour un usage mixte.

Dans le cas d’une utilisation mixte, la part privée de l’utilisation du véhicule est imposée car elle est considérée comme un avantage en nature. Cette part est soumise à l’impôt sur le revenu.

L’avantage en nature d’une voiture de société peut être évalué de deux manières différentes : selon la méthode forfaitaire (règle du 1 %) ou par justificatif individuel (carnet de route). C’est l’employé qui choisit la méthode et il peut changer de méthode une fois par an. Le carnet de route est très peu pratiqué.

La règle du 1 % est la plus courante lorsque la voiture de fonction est régulièrement utilisée à titre privé.

Elle consiste en l’intégration à la fiche de paie de 1 % de la valeur catalogue du véhicule, c’est-à-dire le prix enregistré lors de la première immatriculation du véhicule (options et TVA inclus). Cette somme est soumise à l’impôt sur le revenu et aux cotisations sociales.

La règle des 1 % vaut également pour les véhicules de société en leasing.

Le carnet de bord, parfois appelé carnet de route ou journal de bord, peut être intéressant à utiliser si l’utilisation privée n’est pas significative.

L’utilisateur du véhicule doit y consigner distinctement tous les trajets privés et professionnels, ainsi que l’ensemble des frais liés à l’exploitation et à l’entretien du véhicule.

Cette méthode étant particulièrement contraignante, elle est finalement très peu pratiquée.

Pour les salariés qui utilisent leur voiture de fonction pour se rendre au travail, l’imposition sur les trajets domicile-travail est différente des autres types de trajets effectués. Les trajets sont imposés à hauteur de 0,03 % du prix catalogue du véhicule par kilomètre parcouru par mois.

Le traitement fiscal des voitures électriques est désormais encore plus favorable.

Les voitures électriques achetées ou louées depuis 2019 et d’une valeur de plus de 60 000 € bénéficient d’une minoration de 50 % sur la « règle des 1 % ». L’avantage en nature est donc imposé à hauteur de 0,5 %.

Lorsque la valeur du véhicule est inférieure à 60K €, l’avantage en nature est imposé à hauteur de 0,25 %.

Une taux spécial de 0,015 % du prix catalogue par kilomètre et par mois s’applique au lieu des 0,03 % habituels pour les trajets domicile-travail.

Ces règles s’appliquent pour le moment jusqu’au 31 décembre 2030.

Dans le cas de voitures hybrides, l’avantage en nature est imposé à hauteur de 0,5 % du prix catalogue si son autonomie électrique est d’au moins 40 km (80 km à partir de 2025) ou si les émissions de CO2 sont inférieures à 50 g/km.

En comparaison avec la France, les entreprises allemandes bénéficient de certains avantages fiscaux :

Point de vigilance

Si une voiture immatriculée en France est utilisée comme véhicule de fonction en Allemagne, l’entreprise ainsi que le collaborateur qui utilise le véhicule encourent une amende. De plus, l’entreprise s’expose à des poursuites pénales pour fraude fiscale puisque la taxe allemande sur les véhicules à moteur n’est pas versée pour le véhicule immatriculé en France et de nombreux contrats d’assurance prévoient l’annulation de l’assurance du véhicule qui n’est plus stationné en France de manière permanente. L’absence d’assurance peut avoir de lourdes conséquences civiles et pénales, notamment en cas d’accident, pour le conducteur mais aussi pour le dirigeant en France.

Il convient d’avoir recours uniquement à des voitures de société immatriculées en Allemagne. Dans la pratique, il est problématique d’immatriculer une voiture en Allemagne pour le compte d’une société étrangère en l’absence de filiale ou d’établissement stable. Il conviendra donc de trouver une solution pour que le véhicule soit immatriculé par le biais d’une société de leasing allemande ou bien de proposer au collaborateur une car allowance plutôt qu’un véhicule de fonction.

CCI France Allemagne CCFA e.V. ne peut en aucun cas être tenue responsable de l’utilisation et de l’interprétation de l’information contenue dans cette publication dans un but autre que celui qui est le sien, à savoir informer et non délivrer des conseils personnalisés. Toutes les informations et données contenues dans cet article ont été vérifiées avec le plus grand soin. CCI France Allemagne ne saurait en aucun cas être tenue responsable pour d’éventuels changements.

Notre équipe répond à vos questions sur la voiture de fonction et vous renseigne sur nos solutions d'accompagnement.

Nous contacterCCI France Allemagne vous accompagne dans toutes vos démarches d’implantation, de développement commercial, de recrutement et de fusions-acquisitions en Allemagne.