Comment répondre à un appel d’offres public en Allemagne ?

12.03.2026

Cet article explore le système de retraite publique allemand, compare les systèmes allemands et français avec exemples à l'appui, explique les outils d'action des entreprises ainsi que les éléments en leur faveur ou en leur défaveur.

Article réalisé en collaboration avec Florian Chiron, Conseiller financier des Français d’Allemagne.

![]()

Conseiller financier pour 2000 Français d’Allemagne :

www.florianchiron.de | Rdv.florianchiron.info | 01747896754

La mobilité internationale et particulièrement en Allemagne offre de nombreuses opportunités, mais elle implique également de naviguer dans la complexité des systèmes de sécurité sociale, notamment les systèmes de retraite.

Pour les entreprises françaises envisageant de se développer en Allemagne, comprendre les différences clés entre les systèmes de retraite dans ces pays est essentiel pour une planification efficace de sa stratégie.

Le système de retraite allemand repose sur le principe de répartition, où les cotisations des actifs financent les pensions des retraités. L’âge légal de départ à la retraite est à 67 ans, et les pensions sont calculées sur la base des points de retraite accumulés, reflétant les revenus sur toute la carrière et les cotisations versées. Actuellement, le taux de cotisation est de 18,6% du salaire brut, partagé à parts égales entre employeur et employé.

Le système allemand par point est simple : un salarié gagne chaque année un certain nombre de points. Son stock de points est, à la retraite, multiplié par la valeur du point.

Exemple :

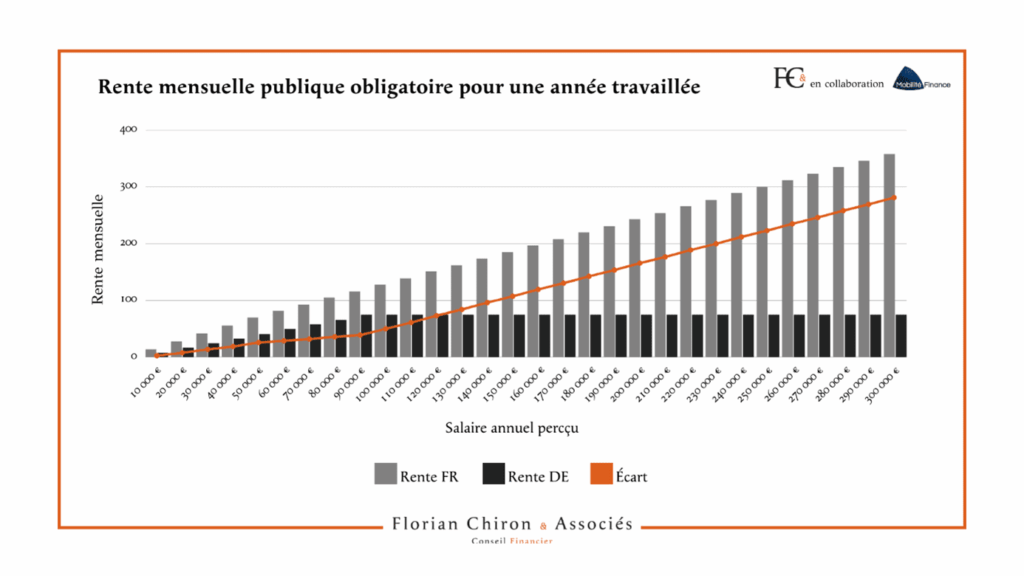

Salarié à 51.944 € en Allemagne -> 1 point par an -> 45 points à 67 ans

Valeur du point : 40,79 € -> retraite : 1.835,55 € / mois, soit 22.026 €, donc 42,40% du brut.

Salarié à 101.400 € en Allemagne (plafond de la sécurité sociale) -> ca. 1,95 points par an, donc 87,8 points à 67 ans -> 43.000 € / an, soit 42,40% aussi.

Un salarié au-delà de 101.400 € de salaire verra de toutes façons sa rente plafonnée à 43.000€ par an.

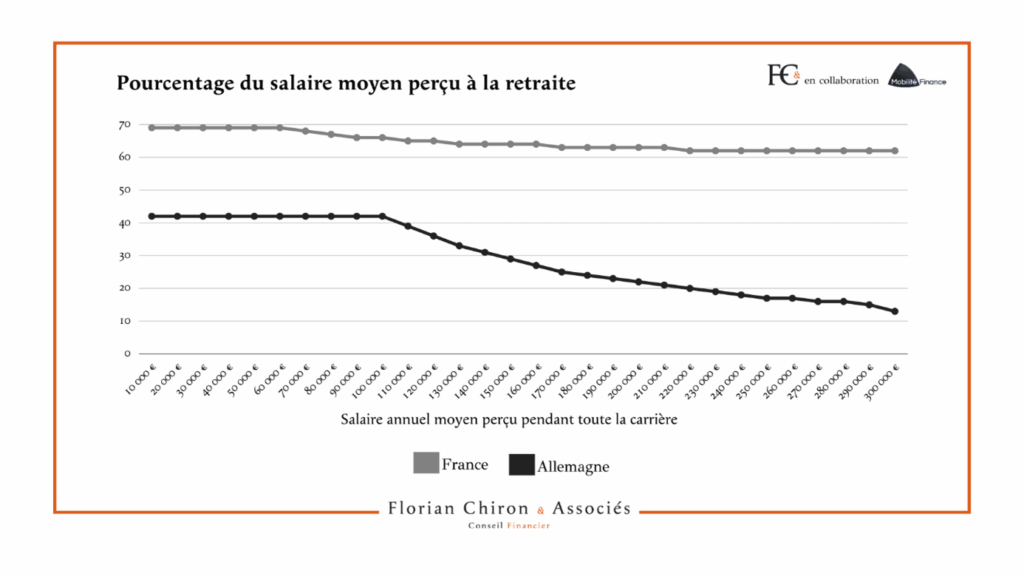

En comparaison, le système français est également basé sur la répartition, mais avec plusieurs régimes selon le secteur d’activité et un système de points pour les régimes complémentaires. L’âge de retraite varie de 64 à 67 ans, et le calcul des pensions prend en compte les 25 meilleures années de salaire dans le secteur privé. Les taux de cotisation sont inférieurs à l’Allemagne si on se limite à la CNAV, supérieurs si on inclut les complémentaires obligatoires.

Le calcul de la pension est plus complexe. Sans rentrer dans le détail du calcul de la retraite publique obligatoire et des complémentaires non moins obligatoires, force est de constater que le niveau de prestations est bien plus élevé.

Pour les salaires vus plus haut, à 51.944€, le taux de remplacement est de 69% en France contre donc 42,40% en Allemagne. Et pour un salaire de 101.400 €, c’est 64% versus 42,40%.

On le voit : il est nettement plus intéressant pour un salarié de travailler et cotiser en France. La différence de revenus est extrêmement importante, notamment pour les salaires élevés.

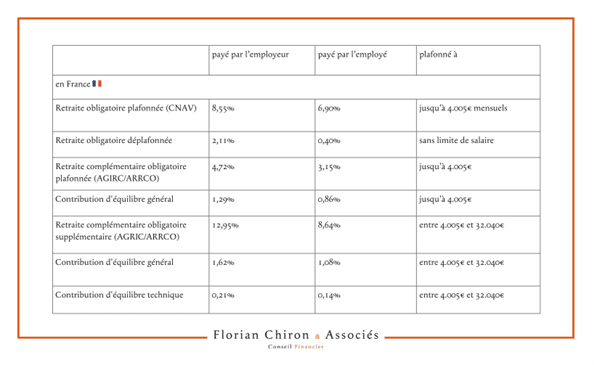

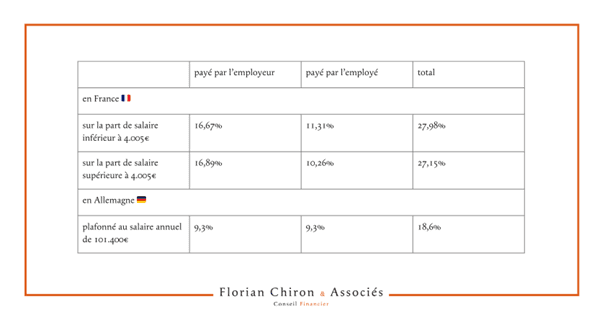

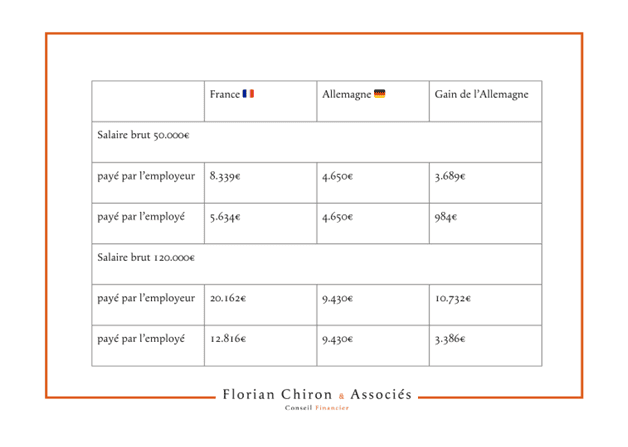

Logiquement, de telles différences de prestations ne tombent pas du ciel. Les cotisations ne sont pas les mêmes.

Voici, sous forme de tableau, ce qui est payé par l’employé et l’employeur d’un côté comme de l’autre du Rhin.

Alors l’aide de deux exemples, le constat est sans appel : les cotisations sociales, autant de l’employé que de l’employeur, sont nettement moindres en Allemagne qu’en France.

On le constate aisément : les économies réalisées sur les cotisations retraites sont importantes. Et cet écart explique la différence de prestations.

Une entreprise française arrivant en Allemagne peut se poser la question : comment maintenir des prestations sociales de qualité en matière de retraite ?

En effet, ne serait-ce que par exemple proposer à un salarié français de rejoindre ou diriger la filiale allemande peut devenir compliqué dès lors que le salarié voit la différence.

Qui plus est, dans un pays comme l’Allemagne où le taux de chômage est faible, d’autres questions se posent :

Comment fidéliser ses salariés ?

Comment réduire les coûts supportés par l’employeur ?

C’est l’outil le plus utilisé par les entreprises du CAC40. Probablement ont-elles les moyens, car l’outil est inadapté et coûteux. Elles font ça pour tous leurs salariés dans le monde, cela a l’avantage de la simplicité et leur procure une sécurité juridique. Ces grosses entreprises souscrivent pour leurs employés en Allemagne à la CFE et à ses complémentaires CRE/IRCAFEX. Cela permet de maintenir le niveau de revenus français à la retraite.

Contre une cotisation, relativement exorbitante (de l’ordre de 20% du salaire), l’employeur :

Bref, une perte pour l’employé et l’employeur de plusieurs dizaines de milliers d’euros par an et d’environ 15% de la masse salariale.

Le gérant de PME a moins de moyens que les grosses entreprises du CAC40. Nous lui conseillons de regarder du côté des mécanismes allemands.

L’Allemagne propose des mécanismes de retraite d’entreprise, encourageant les employeurs à contribuer à des plans de retraite d’entreprise avec des avantages fiscaux. Ces plans peuvent être à cotisations définies, à prestations définies, ou mixtes, offrant une flexibilité tant pour l’employeur que pour l’employé.

Il y a globalement 2 étages à la retraite complémentaire d’entreprise :

D’après nos calculs, ces 8% suffisent pour compenser la perte de revenus à la retraite entre les prestations françaises et allemandes. A la retraite, l’employé touchera une rente de son assurance, peu importe son pays de résidence.

Il est possible de viser un financement paritaire, 50/50, par exemple (a minima 15% de participation de l’employeur).

Attention ! L’employeur a obligation d’accepter un contrat de retraite d’entreprise proposé par un employé, et d’y contribuer à hauteur de 15% de la cotisation. Pour éviter trop de bureaucratie et de contrats différents, mieux vaut avoir un contrat cadre.

Attention ! L’entreprise doit cotiser à un organisme de sécurisation des pensions (pour un coût de 0,1% des cotisations environ) afin d’éviter de se retrouver en défaut si la caisse de soutien couvrant les garanties venait à avoir des problèmes.

Bien sûr il existe aussi des systèmes privés de retraite. L’employeur peut tout à fait verser un complément de revenu à son salarié afin qu’il finance, en déduction de son impôt sur le revenu, un contrat d’épargne-retraite privé.

Il apparait clairement que la question de la retraite de ses employés est déterminante pour une entreprise française se développant en Allemagne. Le gain massif de cotisations sociales ne doit pas masquer la perte colossale de droits à la retraite.

Une compréhension des enjeux et la mise en place de solutions permettant une bonne protection sociale et une fidélisation de son salariat apparaissent comme indispensable.

L’intégration franco-allemande de ces solutions est de la plus haute importance.

Lors d’un premier entretien exploratoire, nous verrons ensemble vos besoins et votre stratégie. Si vous mandatez ensuite le cabinet, nous trouverons les solutions adaptées.

Pour contacter Florian Chiron :

01747896754

Les équipes de CCI France Allemagne vous accompagnent dans votre projet de recrutement en Allemagne.

En savoir plusCCI France Allemagne vous accompagne dans toutes vos démarches d’implantation, de développement commercial, de recrutement et de fusions-acquisitions en Allemagne.