Tout savoir sur la gestion salariale en Allemagne

13.10.2025

L'assurance-santé et prévoyance est une des composantes essentielles de la protection sociale en France.

L'implantation en Allemagne rend indispensable pour un employeur de connaître les nombreuses différences avec la France. Et surtout les sources d'optimisation permettant durablement de diminuer le coût employeur de ces couvertures.

Article réalisé en collaboration avec Florian Chiron, Conseiller financier des Français d’Allemagne.

![]()

Conseiller financier pour 2000 Français d’Allemagne :

www.florianchiron.de | Rdv.florianchiron.info | 01747896754

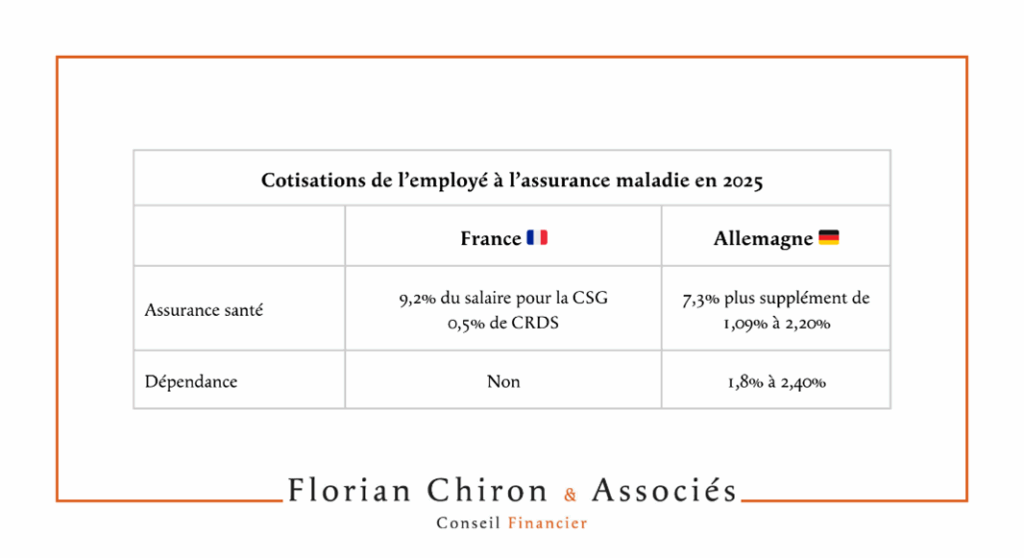

En France, le système public universel est financé par des cotisations d’assurance maladie ainsi que la contribution sociale de solidarité (CSG).

Le financement de ce système est paritaire :

L’employeur paye :

L’employé paye :

Soit au total 19,12% du salaire brut pour les revenus inférieurs à 2,5 SMIC, 25,12% au-delà.

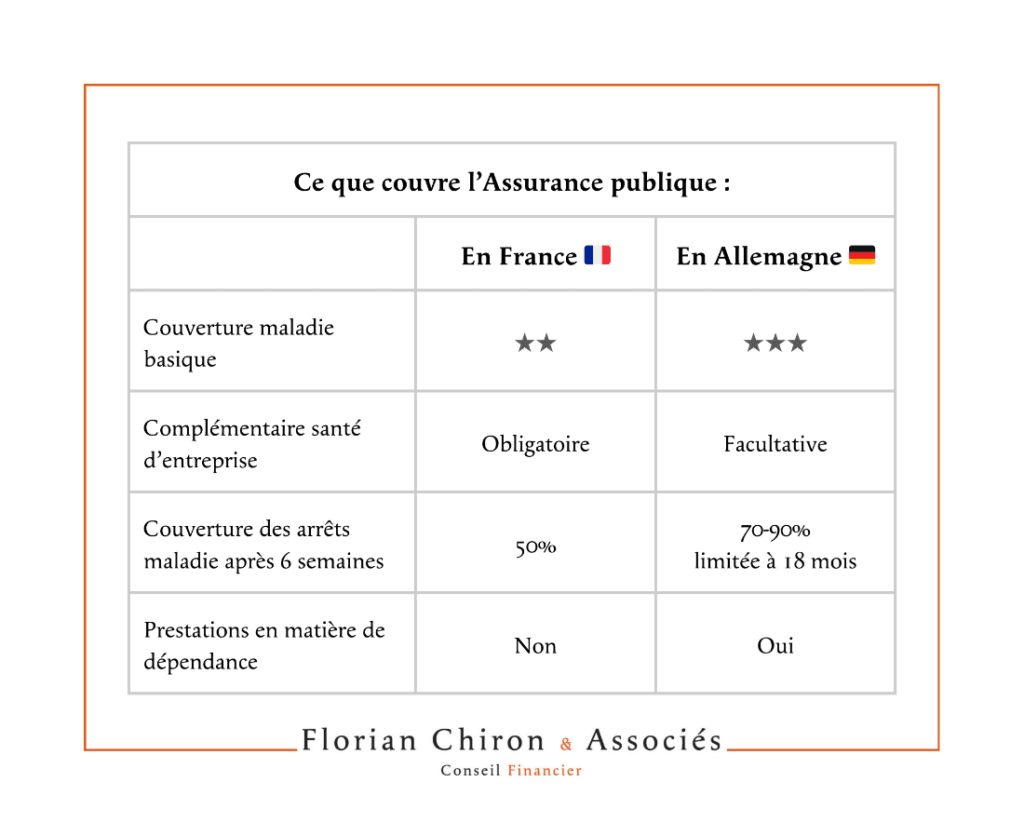

Ce système français couvre :

En France, la couverture de l’assurance publique n’est clairement pas suffisante. Une couverture complémentaire est indispensable, c’est pour cela qu’elle est obligatoire. Avec une complémentaire santé, la couverture en France passe de 2 étoiles à 4. En Allemagne, on pourrait se contenter de l’assurance publique et avoir une couverture correcte à 3 étoiles.

En général, les entreprises financent tout ou partie des complémentaires santé.

En cas d’arrêt maladie du salarié, celui-ci a 3 jours de carence pendant lesquels il n’est pas rémunéré, au-delà c’est la sécu i.e. son contrat de prévoyance qui le couvre.

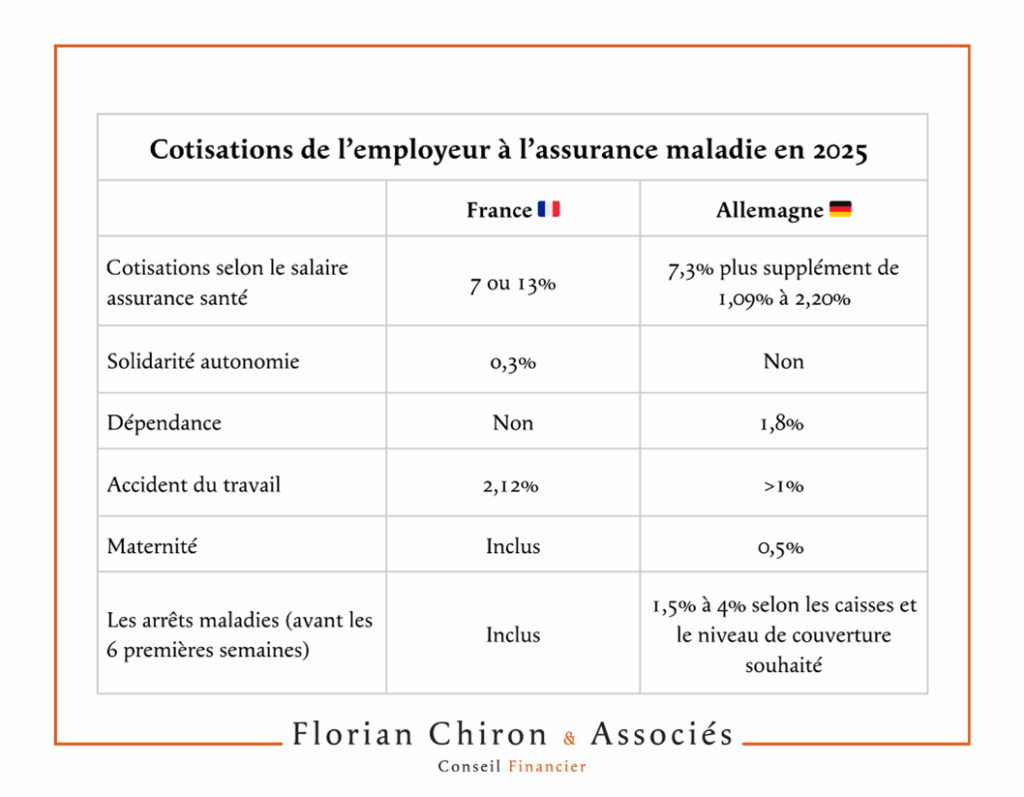

En Allemagne, les cotisations sont paritaires, pour 3 types de couvertures :

En plus de ces cotisations, l’employeur paye pour :

Sur ce dernier point, en effet, en cas de maladie le salarié touche 6 semaines de salaire, à 100%. L’employeur se réassure donc auprès d’une caisse maladie.

Au-delà des 6 semaines, la sécurité sociale verse entre 70% et 90% du salaire, en cas d’incapacité de travail durable, les prestations sont faibles, autour de 15% du salaire.

L’assiette des cotisations sociales santé et dépendance est de 66.150€, soit 5.512,50€ par mois.

Ainsi, la cotisation santé maximale est de 1.047€ par mois, et celle pour la dépendance de 231,50€ soit un total de 1.278,50€.

Ce que ces cotisations ne couvrent pas :

C’est donc à l’employé de s’assurer lui-même pour ces couvertures, i.e. à l’employeur de proposer une assurance complémentaire.

Nous allons voir maintenant une particularité allemande et les sources d’optimisation pour l’employeur.

Cette particularité est éminemment importante pour les employeurs.

Les salariés gagnant au-delà d’une certaine limite (73.800€ en 2025) ont le choix entre deux types d’assurances :

Dans ce dernier cas, le salarié souscrit un contrat d’assurance-santé (et dépendance) auprès d’un assureur ou d’une mutuelle privée et acquitte sa prime directement à son assurance. Ce n’est pas l’employeur qui paye pour lui.

L’employeur lui verse juste une subvention s’élevant à la moitié de la prime d’assurance.

Ce qui est possible est aussi, dans le respect de certaines conditions juridiques précises, de conserver une couverture santé française via la Caisse des Français de l’Étranger. Le salarié garde le bénéfice de ses avantages français, souscrit une complémentaire supplémentaire (ou l’employeur le fait pour lui), et en général c’est plus avantageux que l’assurance publique allemande et la satisfaction de l’employé Français est supérieure.

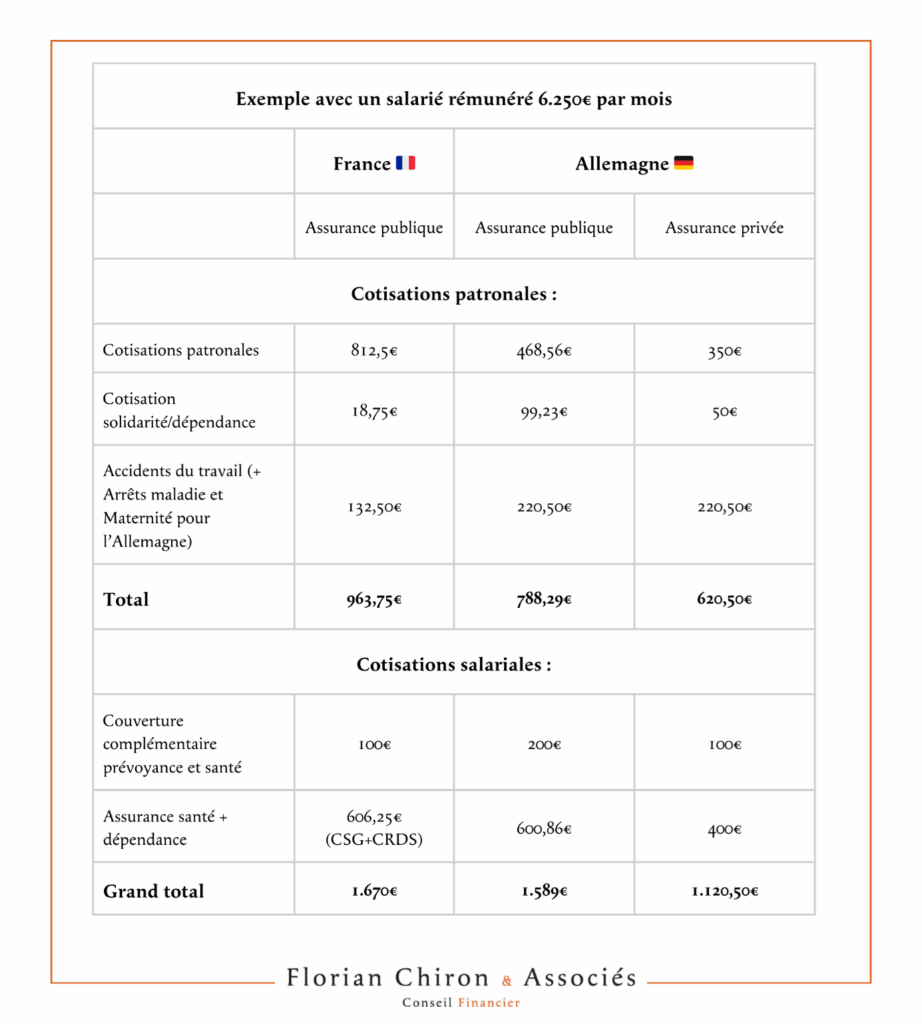

Exemple avec un salarié sans enfant rémunéré 75.000€ par an, soit 6.250€ par mois.

En France :

Cotisations salariales : CSG + CRDS : 9,7% x 6.250 = 606,25€

Au total, couverture santé publique : 1.570€

À ceci s’ajoute la mutuelle d’entreprise, payée en général paritairement, environ 100€.

Grand total couverture santé + prévoyance : 1.670€

En Allemagne, dans le système public :

Cotisations patronales :

Total employeur = 788,29€

Cotisations salariales :

Total : 10,9% x 5.512,50 = 600,86€

À ceci s’ajoute pour l’employé une complémentaire-santé et prévoyance, environ 200€.

Grand total : 1.589€

En Allemagne, dans le système privé (exemple pour un salarié de 35 ans célibataire) :

Le gain vis-à vis du public est pour l’employeur de 168€ mensuels, pour l’employé de 300€.

Cet exemple ne peut pas faire généralité.

In fine, recruter des salariés en Allemagne fait gagner de lourdes cotisations sociales à l’employeur par rapport à la France. Néanmoins, celui-ci doit tenir compte du fait que son salarié est moins bien couvert dans l’assurance publique allemande. L’employeur a tout intérêt à mettre en place un système d’assurance d’entreprise et/ou à faire en sorte que ses salariés soient conseillés sur le sujet !

Notre cabinet se tient à votre disposition pour vous accompagner sur les questions d’assurance santé, prévoyance, retraite et optimisation fiscale.

Pour contacter Florian Chiron :

01747896754

Les équipes de CCI France Allemagne vous accompagnent dans votre projet de recrutement en Allemagne.

En savoir plusCCI France Allemagne vous accompagne dans toutes vos démarches d’implantation, de développement commercial, de recrutement et de fusions-acquisitions en Allemagne.